2013Q1网游规模185.9亿

来源:一游网发表时间:2013-05-20 14:04:35发布:一游网

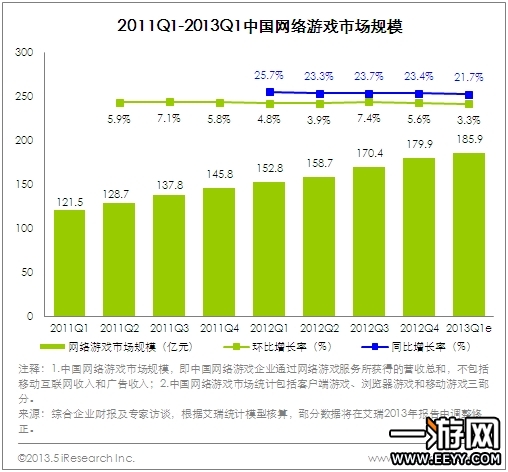

根据艾瑞咨询发布的“2013年第一季度网络游戏核心数据”显示,2013年中国网络游戏整体市场规模预计达到820.6亿元,同比增长率保持在24%;2013年第一季度中国网络游戏市场规模预计达到185.9亿元,同比增长21.7%,环比上升3.3%。

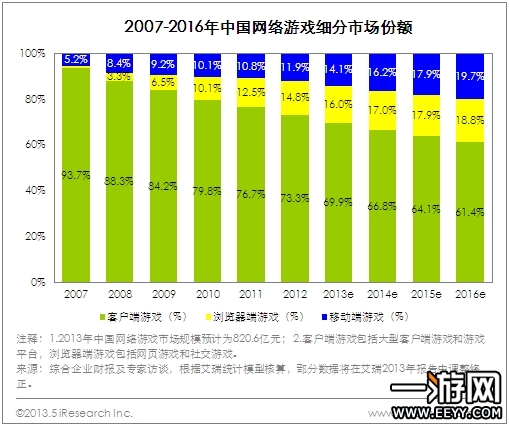

网游市场总体增速走低,移动和浏览器份额不断提高

2013年中国网络游戏市场发展日趋成熟,市场规模总体增速走低。从细分市场份额来看,未来,客户端游戏依旧是网络游戏产业的核心力量,预计2013年的细分市场份额占比仍将保持在70%左右,但是由于端游市场处于高位滞涨状态,长期维持缓慢增速,并且还受到浏览器端游戏和移动端游戏快速发展所带来的冲击,今后端游市场份额可能进一步被缩小。而随着游戏娱乐时间碎片化价值的不断提高,一些策略、益智、休闲类的轻游戏同样吸引了大量可支配游戏时间相对较少但付费能力较强的上班族玩家的青睐,这也为网页游戏发展提供了强劲的增长动力,一些传统端游企业甚至其他互联网企业纷纷进入网页游戏市场。在移动游戏方面,由于行业进入门槛较低,移动游戏生命周期较短,这就为许多创业型中小企业快速壮大提供了广阔的前景和机遇。随着,移动游戏质量品质的不断提高,移动游戏市场的成长即将进入快速上升通道。未来,浏览器端和移动端的细分市场份额占比将逐年扩大。

[page]

智能机提供主要增长动力,移动网游可能迎来爆发

根据艾瑞最新数据显示,2013年第一季度中国移动游戏市场规模达到24.3亿元,环比增长率为9.3%;其中智能机移动游戏市场规模为7.9亿元,环比增长率为20.9%.在移动单机游戏方面,市场上主要还是以休闲类、棋牌类的游戏为主,游戏的画面质量在不断提高,未来将会有更多制作精良的单机大作出现;在移动网络游戏方面,《我叫MTOnline》、《大掌门》等卡牌类移动网络游戏受到市场高度关注,简单的操作配合社交竞技元素吸引了大批用户,智能机移动网游在2013年可能迎来爆发。

页游火爆带动企业营收,端游细分市场竞争加剧

从2013年第一季度中国网络游戏上市企业收入TOP10来看,腾讯游戏以65.9亿元遥遥领先。从游戏产品来看,腾讯游戏基本上已经涵盖了角色扮演、第一人称射击、多人竞技、休闲竞技等各主要游戏类型,并且覆盖所有终端。利用自身充足的媒体和用户资源优势以及强大的市场影响力,短时间内腾讯游戏在中国网络游戏企业收入榜首的位置难以被撼动。

腾讯游戏巨大的领先优势离不开旗下《穿越火线》、《英雄联盟》、《QQ飞车》等多款非角色扮演类游戏的推动,而这些角色扮演类以外的细分领域市场同样具有可观的盈利空间,像网易游戏、完美时空等端游企业纷纷计划在今年推出如《英雄三国》、《DOTA2》等游戏来竞争射击类、竞技对战类、动作格斗类等细分领域的市场,帮助企业发现更多的利润增长点。

另外,从TOP10中可以看到网页游戏在整体网络游戏中的重要性越来越高,从360游戏跻身榜单前十以及搜狐畅游依靠旗下第七大道实现的快速增长都可以证明页游的火爆充分带动了游戏企业规模的扩张。

[page]

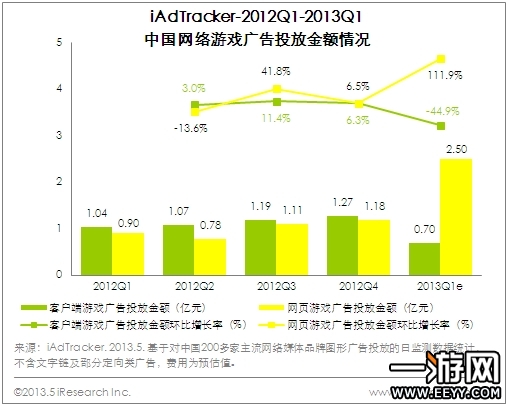

端游投放出现下滑,页游实现大幅超越

根据艾瑞咨询广告监测产品iAdTracker显示,2013年第一季度中国网络游戏广告投放金额达到3.2亿元,其中客户端游戏广告投放金额为0.7亿元,网页游戏广告投放金额为3.2亿元。对比客户端游戏与网页游戏从2012年第一季度以来的季度广告投放金额来看,网页游戏广告投放金额在2013年第一季度网页游戏首次实现超越,并且投放金额大幅领先客户端游戏。艾瑞认为,这一方面表明了网页游戏的红火与客户端游戏的季节性低迷形成了鲜明的对比,另一方面也表明了在整体网游用户数量接近饱和的环境下,网页游戏广告主们对于玩家资源的强烈渴望使得他们不惜花费巨额成本来进行营销推广,从而使得整个行业的营销门槛被迅速拉高。

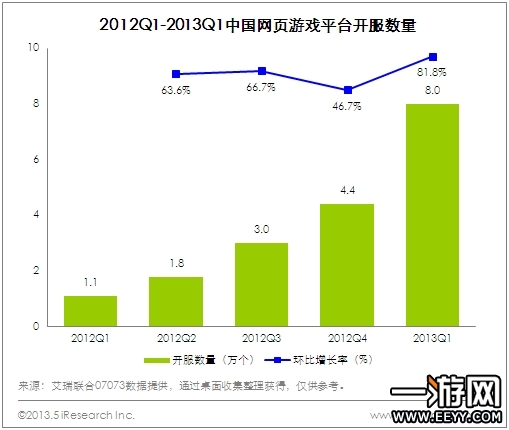

平台开服数量再次猛增,精品页游垄断平台资源

2013年第一季度网页游戏的开服总数达到8万个,超过了2013年前三季度的开服总量,环比增长率超过80%.开服数量的猛增不但反映出中国网络游戏用户对于网页游戏需求上的增加,另一方面也反映出页游平台对于网页游戏商业化的诉求,平台商依靠着优质页游产品的吸金能力不断进行变现使得网页游戏行业规模不断扩大,网页游戏发展继续升温。

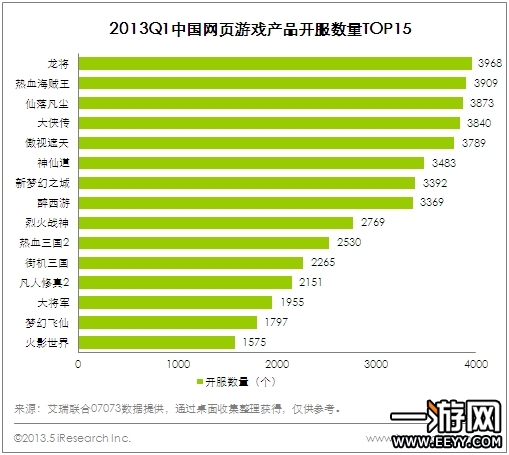

从2013年第一季度中国网页游戏产品开服量TOP15来看,TOP15的开服数总量占第一季度开服总数的56%,《龙将》、《神仙道》、《傲视遮天》等老牌优质产品依然占据着榜单的领先位置。随着网页游戏的发展,玩家的游戏诉求不断提高,只有高质量的页游作品才能产生更高的用户黏性,激发更多的用户付费,获得更优质的平台资源,精品化页游已经成为网页游戏发展的一个必然趋势。

盛世遮天

盛世遮天 九天封神

九天封神 龙神契约

龙神契约 新射雕英雄传

新射雕英雄传 热血战歌

热血战歌

楚乔传公测狂发豪礼

楚乔传公测狂发豪礼 双节一起嗨送豪礼

双节一起嗨送豪礼 以劳动的名义收大奖

以劳动的名义收大奖 37游戏节豪礼赠送火力全开!

37游戏节豪礼赠送火力全开!