国漫IP为何难有高估值?

来源:一游网发表时间:2015-05-04 14:43:20发布:一游网

对于国产动漫IP和IP创造者的估值,缺少一种公允的方式。《秦时明月》手游一年的收入与其创造者玄机科技的估值,都是5个亿。

在玄机科技十周年发布会上,其COO曾强宣布了一个数字,触控版与畅游版《秦时明月》手游,过去一年创造的收入达到人民币5亿。

光线传媒此前财报里披露了另一个数字——2500万元投资玄机占股5%。这意味着,对创作《秦时明月》这一动画IP的玄机公司的估值,也是5亿。

如何购买漫画IP版权?

土豪们买IP一般有三种方式,最霸气的是入股IP所属的公司,甚至全资收购,其次是买多个品类的改编或使用权,再次是获得某个品类的授权。

我们先看看分品类授权。

在盘点日漫Top30的文章中,媒体提到,某些大热门日系IP的手游改编授权已经被炒得很贵,开价百万美金加上10%或更高的流水分成。而且,日系IP 改编权大多是分类别的,比如EVA,新浪游戏获得的是基于45°视角的RPG类型授权,掌聚互动得到的是横版RPG类型授权,龙会洲则是卡牌类型授权。

游戏之外,IP还有非常多的变现途径,也对应着非常多的授权方式。比如抱枕公仔之类的周边衍生品,授权费往往是销售收入的10%;比如主题乐园,浙江安吉Hello Kitty天使乐园,版权方日本三丽鸥收取的授权费用是3500万元人民币。

但国漫IP就难有这种“待遇”。

去年年中是一个分水岭,此前的国漫和网文手游授权,多为数十万元,此后有了十倍甚至更多的增长。这里媒体做一个简单的表格,如下。

我们再看看入股内容公司的方式。

国漫IP的估值如何计算?

上面这些数字,似乎与我们不时看到的“打造以IP为核心的泛娱乐”论调,明显存在矛盾。“喜羊羊”5.4亿,“果宝”4亿、“秦时明月”5亿,都与游戏公司并购或借壳上市时动辄数十亿人民币相差甚远,和融资按“亿美元”计算的生活服务、车联网、互联网金融等下一代平台也是天差地别。

其实,玄机科技的境遇还算好的,比如奥飞另外取得的《太极鼠》和《功夫料理娘》等IP,是通过投资设立子公司或收编创作团队来实现,金额干脆未予披露。

这里的悖论在于,IP的价值,是否就是10%的增益?

对于页游或SP思维的游戏发行商,IP的作用甚至达不到10%,而仅仅是导入流量的工具。他们买IP就像巨资请某真人明星代言,明星/IP的粉丝看到广告素材就自觉不自觉点击进入下载页,然后是公式化的转化率、留存、付费、ARPU,两三个月后榨干导入价值,游戏产品的生命周期也走到了尾声。

这种过去两三年中主流的“走捷径”模式正在被淘汰,一方面对IP的争抢让盗版侵权的生存空间缩小,另一方面手游的生命周期在变得更长,厂商获取IP成本变高也使得他们更慎重运用IP。

[page]

我们用两款不太一样的手游来计算IP的增值作用。

《十万个冷笑话》手游:《神之刃》在2014年给蓝港贡献了1.86亿元的收入,月流水峰值4250万元。同样是妙趣横生研发、蓝港发行、游戏设计与《神之刃》颇为相似的《十万个冷笑话》手游,在AppStore中国区的排名保持在20-40名之间,iOS端月收入或在五千万以上,双平台目标月流水过亿。有无知名IP的区别很明显。

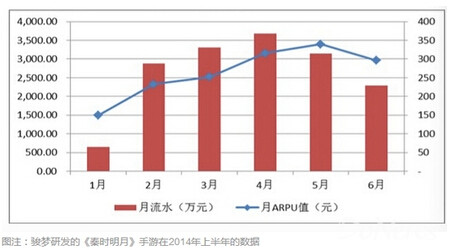

《秦时明月》手游:骏梦研发、触控发行,2014年2月上线之后,月流水保持在了2000万元以上,2014年2-10月共2.6亿元,今年春节后《秦时明月》第五部动画《君临天下》还有与手游配套的特别篇《帝子降兮》开播,这款手游在AppStore的排名又回到了前五十。这款游戏在IP之外的部分,是创新不多的卡牌。

在这些案例中,IP的价值,不应仅仅是10%。

国漫IP难有高估值

对于创作动漫的企业,IP的增值很难算在他们的功劳簿上。

首先,生产动漫IP的公司,处在产业链中距离变现端较远的一环,在创造经济利益上不是那么直接。

其次,游戏、影视行业还有更多的失败案例,IP并非万能,只有好的IP配合好的变现企业才能让IP获得更大增值。

再次,目前通行的企业估值方法主要有收益法、市场法和资产基础法。游戏企业因为“轻资产”的特征,“价值主要体现在未来盈利上”,适用于收益法评估,同时游戏企业的主要盈利指标和收益模式类似,又可采用市场法评估,用其他并购案例来类比。

《十万个冷笑话》与《神之刃》的研发商妙趣横生,去年1-10月收入4374万、净利润3280万元,评估后价值6.2亿元。《秦时明月》手游研发商骏梦,2014年1-7月收入1亿,净利3666万元,富春通信花费9亿元将其收购。

有IP在手的企业,可以通过授权赚取数百万或数千万的费用(未来也许可以像国际IP那样价值数亿数十亿?)。或者也去走一条迪士尼走过的道路,逐步打造变现端,完善产业链布局,然后部分原创部分收购来补充IP池,但动漫企业走这条路显然有劣势,变现能力弱体现出来是估值低,继而融资能力弱,布局能力差,导致再度估值低,恶性循环的节奏。

比如漫友,主要的业务有出版、漫展等服务,出售时总价值约4亿元。正在推进中的万好万家收购翔通动漫,后者有卡通形象IP也有动漫发行(手机动漫)、游戏研发等业务,净资产2.4亿,2014年净利9600万元,出售价格12亿。迪士尼能走通这条路,是因为美国对知识产权的健全保护,让一个内容公司也能获得足够的资本去深度布局。

于是看到非常吊诡的一幕,从动漫内容企业起步、以IP为核心的迪士尼泛娱乐之路,在中国是由影视、游戏、玩具、服饰等公司在践行(还有很多投机商人)。

在很长的一段时间内,我们可能都看不到一个“中国的迪士尼”做成“中国式迪士尼”。

盛世遮天

盛世遮天 九天封神

九天封神 龙神契约

龙神契约 新射雕英雄传

新射雕英雄传 热血战歌

热血战歌

楚乔传公测狂发豪礼

楚乔传公测狂发豪礼 双节一起嗨送豪礼

双节一起嗨送豪礼 以劳动的名义收大奖

以劳动的名义收大奖 37游戏节豪礼赠送火力全开!

37游戏节豪礼赠送火力全开!