游戏直播平台都找到了金主

来源:一游网发表时间:2015-11-26 17:30:34发布:一游网

和其他市场占领大战一样,烧钱已经成为了直播圈的常规武器,而手游电竞直播更甚。没有强大资本力量的支撑,根本不可能打赢这场仗。

不知从什么时候起,游戏直播就开始了其在中国的繁荣。斗鱼,战旗,龙珠,虎牙纷纷获得巨额融资,再加上15年的最大黑马—熊猫TV来势汹汹,只要和游戏直播沾上边的都成资本市场的香饽饽,再加上手游电竞概念的大热,两者互补形成了新的资本热点。

和其他市场占领大战一样,烧钱已经成为了直播圈的常规武器,而手游电竞直播更甚。没有强大资本力量的支撑,根本不可能打赢这场仗。

钱从哪来?在经历14-15年间一番腥风血雨的厮杀之后,存活下来的直播平台,都找到了各自的金主。

斗鱼:顺藤摸瓜找靠山

无论从流量还是融资估值变化角度看,斗鱼可以说是14年中国TMT行业新兴项目中发展最快的一个,甚至没有之一,尽管15年遇到各种诸如主播出走,竞网挖人等打击,斗鱼独立UV依然能够达到135万。

然而斗鱼是由风险投资商红杉投资的,背后不存在直接的资金支持者。而按照游戏直播行业的烧钱速度,其如果想进行下轮融资,规模一定不会小。

熊猫:自己的钱烧着玩

无论是主播数量,还是流量,甚至是功能完善程度,熊猫TV都是远落后于几位前辈,奈何东家实力强大,其他家直播还在忧愁下轮融资的时候,熊猫TV则是放心大胆地烧自家钱,再加上自家老板强大的网络号召力以及资本圈人脉资源,熊猫TV暂时无可阻挡。

王小老板对于电竞事业特别是直播圈有着自己的理解与计划,这个月中旬成立的移动电竞联盟也很好地佐证了这一点。

王小老板的琅琊榜

虎牙:守着大树乘凉

虎牙直播由于发力较早(2012年),现在基本占据了游戏直播行业50%以上的市场,年初的挖角战争就是在虎牙与斗鱼之间进行的。虎牙是由YY直接投资的,而YY现在市值大约50亿美金,资金实力雄厚,支撑虎牙直播完全没有问题,只看虎牙对于YY的价值是否重要。

而YY的主要业务就是YY语音直播和平台。虎牙对于YY而言,更像是一个垂直细分市场的深耕,就像去哪之于百度,其价值不取决于是否盈利,而在于占位与战略威慑。同时,由于虎牙本身就处于YY语音生态链的一环,就算本身不能产生直接价值,其在核心用户粘性,延伸及衍生上能提供的价值,也是YY非常重视的,所以,YY对于虎牙的持续投入与支持应该是可以预见的。

战旗:资源?束缚!

战旗隶属于边锋,边锋在做战旗之前已经被浙报收购。边锋是中国最早也是最大、最专业的网络棋牌游戏中心之一。而在边锋甚至浙报传媒战略转型的时刻,战旗TV将负担起更重要的角色,边锋给与战旗的资金和资源支持不可谓不多,从这点看,战旗TV也应该短时间无资金之厄。

龙珠:千丝万缕的资金网

PLU、TGA、腾讯以及现在的龙珠之间有着千丝万缕的联系和传承,在获得腾讯的投资后,其在业内的战略地位陡然增加。与诸如签约解说、选手相比,赛事属于上游资源,也是最稳定的流量来源。

钱往哪儿去?与手游分发渠道的状况恰好相反,手游直播不缺端口,能够引流量的是一个个年薪千万的主播,在某种程度上讲他们也是CP(Content Provider)内容提供商。“谁有用户谁是老大”,这句话放诸行业皆准。

就以上各大直播平台来讲,最大的支出其实只有两样——一是动辄千万的主播签约费,二是带宽支出。后者对于直播平台来讲同样是沉重的负担。

[page]

简单普及一下,中国的带宽收费是按月峰值来计算的,举个例子如果本月某平台月最高为100万人,就按100万人来结算。100万人峰值意味着带宽为1.5T(1T=1024G),1.5T的市场价最低大约是每月3000万。

据称,S5大赛当晚,斗鱼直播峰值人数达到1100万,简单心算一下就可以得出斗鱼仅一个晚上就要烧去三个多亿。

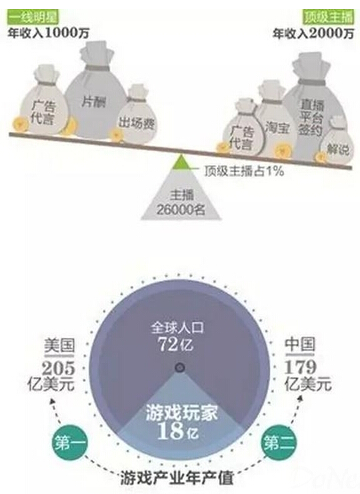

电竞主播收入远超一线明星

而前者则是特殊时代的产物,据业内人士分析,现在的游戏直播平台,已经陷入烧钱买人争抢市场份额的怪圈。

主播的身价在于能为平台带来的真实收入,变现方式通常为虚拟道具、淘宝店等形式。主播又分为两种:视频点播节目的主播与直播主播,早期主播多为点播主播,比如小苍、Miss。她们通过淘宝店变现,收入做到了千万甚至数千万,但与平台无关。

目前,直播主播更多依赖平台的生态圈变现,即虚拟道具等,不过变现能力远逊于点播主播。关于直播主播的收入,最近刚好有一个案例——12岁男孩直播打 LOL,平均每日吸引5万至6万人线上收看,被称为幼年厂长,在熊猫TV上月入3万,然而这只能算是优秀主播。一般来说,道具收入一年100万才属顶级主播行列。

另一个现象是,重金签约的主播,赚钱能力反而越差。原因在于签约金已经高到令主播就没动力去取悦观众,不需要依靠平台的生态圈赚钱了,反而是小主播更会赚钱。当然这属于个别现象,目前曝光度高的几位顶级主播依然“高产似母猪”,但这一现象无疑给众直播平台敲响了警钟。

绕不开的内容警钟与端游一脉相承的手游却不一定能再现端游直播的辉煌。其中绕不开的就是内容,或者说是游戏本身。

不同于端游,手游目前满打满算称得上“领导者”的,只有几款竞技类游戏,包括有一定年头的《炉石传说》以及几款伪MOBA仿DoTA的所谓电竞手游。

《炉石传说》早在14年,就在PC和平板以及智能机平台都推出了版本,今年到现在为止,该游戏已经获得了1.75亿美元收入,而且全平台的MAU达到了 6400万,这个数字足以把《炉石传说》推向电竞领域榜首宝座,该游戏的世界冠军赛总决赛同时人数达到了13.5万。尽管如此,还是难以与千万量级的LOL直播相提并论。

究其原因,笔者归纳有三。

1手游交互不足

在现实意义上的手机游戏出现时,由于当时的手机硬件以及当时移动设备的使用频率等问题,似乎是业内公认似的,手游必须得轻量化,碎片化,休闲化,在14年甚至15年的今天这样的思路都不能算是错的,毕竟高端手机普及率还没那么高。但这就在未来的移动电竞直播大战中埋下了错误的种子。

移动电竞适用的手游大致分为两种,一是类似《炉石传说》的集换式卡牌桌游战,二是LOLlike的MOBA类手游。前者已有《炉石》珠玉在前,多屏合璧,再难有后来居上者,而后者正是目前CP也好,直播平台也罢,正在鏖战的红海。

集换式卡牌手游对于电竞的表现力要比MOBA手游优秀,就是因为如此,“古今中外”出现了众多同类游戏,有炉石的“老师”《万智牌》,后来者《魔法门》,在国内也有着不少的模仿者,如引起不少争议的《像三国》以及网易自家的《倩女幽魂录》,然而最终都难敌暴雪爸爸的强大攻势。

虽然是如此广受好评且强大的游戏,但归根到底在移动端,同样只是缺乏交互,单局时长在10分钟以内的快餐式游戏,更妄论表现力要差上许多的MOBA手游。现阶段两者都不能做到太精细或者太多意识流的操作。在有更好的交互方式、操作模式之前,类似梅原大吾Block凤翼扇这样的神技在移动平台上不太可能实现,惊险刺激的极限操作只能是空谈,而这些则再次降低了手游电竞的观赏性。因为游戏内容少,系统限制大,所以游戏的天花板也较低,观众很容易就拆穿了西洋镜:“既然我也能做到,那么我为什么还要花时间看你玩游戏?”

戏剧性是一款电竞游戏的必须,且建立在可能性的基础上。简而言之,可能性玩家通过装备、技能、道具以及队友配合所能够达到的最佳效果,是通常情况下最优组合。而戏剧性则是可能性的具体体现。例如游戏中的丝血逃生、反杀等等,因为这些戏剧性的存在,导致游戏衍生出了无数种结局。而目前这样的数值设计很难在手游中得到体现,从进入战斗初期就已经看到了结局,观众没有任何期待,也谈不上竞技。

电竞的本质就是一场秀,不管是秀操作还是秀意识,总之要有可秀的东西,手机游戏目前还没有能拿出来秀的东西。由于各种妥协而造成的游戏深度不足,使得目前的移动游戏能否成为移动电竞直播的有力载体成为了疑问。

2主播更替问题

手游直播归根到底还是游戏直播,主播的号召力在双端同样重要。

在端游直播时代,每个主播都会面临一个相同的问题,就是如何留住粉丝。越来越多的主播都会竭力展示自己特色的一面,就像小智做LOL解说的犀利,发姐独此一家别无分店的段子功力。优秀的主播一定会有特别的一面来持续的发酵魅力,而因为法律政策原因,大尺度的主播很容易被封杀从此被打入冷宫,所以光靠容貌以博人眼球的美女并不容易保持在大街上一样的回头率,要知道,这是个美颜无处不在的时代。

主播至上意味着这些内容创造者有力改变直播平台的格局,他们就像是双刃剑,有足够锋利的尖刀去破开僵局。也会让平台陷入不能没有优质主播的尴尬。最理想的情况是,优秀的主播能长时间的依附于一个平台以稳定用户。糟糕的是,如果主播一旦选择跳槽,那么其他直播平台就会成为该主播粉丝的第二甚至是第一选择地。

[page]

在直播平台方面看来,解决这样的问题关键在于培养更多的新生力量来作为直播资源储备,粗暴地解释就是,在万不得已的时候可以以新换旧。越来越多的手游直播平台也意识到这个隐患,他们都推出了属于自家的主播培养计划。

那么问题就来了,在这个手游直播概念火热,直叫取代游戏直播的年代,手游直播真的能唤起一支新生力量来撑起支撑起这个青黄不接的年代吗?基于手游的“浅交互”,“低操作”,直播用户是否会被段子和美貌锁在手机前,这个问题尚存疑虑。

一个显而易见的事实是,直播平台上的游戏用户群体基本被几大游戏所垄断。翻开知名主播列表,也几乎是全面向的针对于几款游戏的直播。相比于这些稳定的,有广泛用户的端游,手游在先天性上吃亏不少。即便最火的手游,也绝对无法奢望能有LOL十分之一的用户。

这种先天性的弱势意味着针对一款手游做直播的主播,很难达到做端游直播主播的高度。用户规模与产品生命周期决定了盘子有多大,在主播都试图转化用户,让其变成自身的忠实拥趸时,以手游直播而作为路线切入点的主播未免有些底气不足,更妄论替代。

3用户情景问题

抛去已经讲到的手游游戏性、交互等软件问题,用户情景其实算得上手游直播的最大硬伤。

首先得厘清一个概念问题,手游直播或者说手游电竞直播,到底是在电脑上直播手游,还是在移动设备上直播游戏(端游、手游甚至页游),在笔者看来,众多直播平台争夺的就是手上这块小屏幕的播放权,之所以以手游作为主力,则是因为多数直播平台将同一块屏幕下完成从到操作作为玩家的最佳体验方式。

和手游碎片化玩法类似,移动端直播的用户情景就是各种需要消磨时间的通勤路上的消遣,但想要随时随地都能看到游戏直播,移动端直播天生就面临两座高山:流量资费以及网络流畅度问题。

据统计,4G套餐下,每5分钟的手机视频直播将要消耗500M左右的流量,也就是说现阶段在没有无限流量套餐的内地,一场平均时长的炉石传说比赛就能消耗掉玩家所有的手机流量,目前最高流量套餐(518元11GB套餐)也只能提供一场LOL比赛的流量。

数据显示,截止今年10月,国内已经有超过3亿的4G上网用户,同时仍然有超过4亿人在使用3G网络。在理想状态下,用户的周边都是纯4G用户,4G网速为共享使用,同一基站扇区的用户共享带宽;其他方面,环境和手机软硬件因素均会对4G网速产生,在原设定的用户情景下,100Mbps的理想状态,用户使用过程几无可能达到。也就是说,忽略流量影响的土豪,想要顺畅地看完一场世纪对决的电竞比赛同样存在很多技术困难。

未来手游直播即是红海也是血海尽管有着这样那样的弊端,生长初期的手游直播还是存在一定红利的。

作为脱胎于游戏直播的一个分支,手游直播从一开始便赶上了手游高速发展的红利期,虽然从目前来看,流量高的依然是PC端游戏,比如《英雄联盟》、《DOTA2》、《穿越火线》等等,但随着整个手游行业风向标向精品化和重度化转移,未来几年手游也会呈现出高成本,大制作的产品。因此,从逻辑上来说,好的内容也需要一个出口的平台。

事实上一些综合类的游戏直播平台,包括斗鱼龙珠等早已加入了手游栏目,但从整体来说,这些巨头都尚未发力移动端,手游直播依然处在一个比游戏直播更早期的阶段,但相比游戏直播平台来说,手游直播可能是一门好生意,为什么这么说呢?

首先,手游的直播的带宽成本比PC端要低,因为手游直播的内容是直接通过软件在手机端生产的,分辨率比端游的要低一些,单位用户的带宽成本只有端游直播用户成本的一半甚至三分之一,所以在带宽成本上天然有优势。

第二个原因是目前手游上还没有出现一款类似《英雄联盟》这样霸屏的游戏,整个流量分布偏长尾,在移动端播放全面开战前,《自由之战》、《我的世界》、《全民枪战》、《天天酷跑》等长寿游戏,甚至刚刚进驻国内的《虚荣》以及腾讯的《王者荣耀》都有可能问鼎宝座。

艾瑞在《2015年中国游戏直播市场研究报告》中指出,以Twitch、中国的斗鱼等为代表的垂直化直播平台,算是游戏直播的3.0模式,以前的以用户上传分享为主的1.0模式,和以YY为代表的秀场2.0模式,并未能形成有规模的游戏直播市场。

而从用户发展角度分析,艾瑞认为2013-2014年属于初创期,其核心用户为PC端竞技类游戏爱好者,他们通过游戏直播平台找到了聚集的网络场所,并追随像L君这类电竞明星。2015年也只是属于沉淀期,依然以电竞游戏爱好者为主,但会有小游戏内容和用户加入。

真正的用户爆发期,艾瑞预计将从2016年开始,“主机游戏随着设备终端的解禁进入游戏用户群体,会带来一定规模的游戏直播用户,接着游戏直播平台向移动端的迁移,伴随着移动端视频录制技术的提高,手机游戏直播将会带来更大规模的用户量”。

除了花钱外,诸多平台需要考虑有很多短期的转投和跳槽,都是正常的市场竞争行为,在几方资本差不多的情况下,交锋多个回合之后,平台应学会抢占先机。

弱端口化

抢占小屏幕自然是首选,然而大小屏幕作为端口互补,造就如影游联动模式般的1+1>2的效应方为良策。

基础储备

平台是否具备高端主播、自建赛事、演播室节目、大量合作伙伴、培训、大量低端主播的储备。

平台的信用

以最低的成本——人情成本来圈住动辄百万身价的顶级主播。目前主播和机构签约要求首付提高,就是基于对某些平台的不信任。

品牌优势

拳头产品是否足够分量,完成手游版LOL的华丽转身,这是CP与平台都必须考量的。

赛事、推广都不能拉下

游戏赛事不再只是CP的独角戏,平台应深度合作并积极加入到宣传推广。

关系链的建立

一个和尚挑水喝的故事简单而直接。如何建立玩家与主播,玩家与平台的强关系,乃至建立平台与平台之间的强关系,都是手游直播未来必须学习的游戏关系学。

盛世遮天

盛世遮天 九天封神

九天封神 龙神契约

龙神契约 新射雕英雄传

新射雕英雄传 热血战歌

热血战歌

楚乔传公测狂发豪礼

楚乔传公测狂发豪礼 双节一起嗨送豪礼

双节一起嗨送豪礼 以劳动的名义收大奖

以劳动的名义收大奖 37游戏节豪礼赠送火力全开!

37游戏节豪礼赠送火力全开!